寧夏永瑞財稅服務有限公司 財稅咨詢|審計業務|股權布局|

15209649985

2025-10-29 13:14:12

資產減值審計需聚焦高風險資產,細化測試流程以確保計提合理。針對商譽減值,審計人員首先確認商譽是否按會計準則要求分攤至相關資產組(含總部資產),檢查資產組劃分是否與企業實際經營分部一致,防止通過隨意變更資產組范圍規避減值。在減值測試中,重點復核未來現金流量預測的合理性 —— 需結合企業歷史經營數據、行業發展趨勢(如市場需求變化)、競爭對手情況調整預測參數,同時驗證折現率的計算邏輯(如是否采用加權平均資本成本),避免企業人為調低折現率虛增資產價值。對應收賬款減值,先按賬齡劃分區間(如 1 年以內、1-2 年、2-3 年、3 年以上),對比企業壞賬準備計提比例與同行業水平、歷史壞賬率,對 3 年以上應收賬款實施重點核查,通過追蹤期后收款情況(如某筆 500 萬 3 年以上應收賬款在審計期后收回 300 萬)驗證計提準確性,對未收回部分分析原因,判斷是否需補提壞賬準備。審計抽樣誤差評估,樣本量動態調整;控制推斷風險。集團企業 財務報表審計截止性測試

這款審計產品以“結論精確、報告規范”為重點輸出標準,在完成風險評估、控制測試、實質性程序全流程閉環后,通過多維度交叉驗證形成客觀結論——不只整合各環節關鍵證據,還會結合行業特性與企業實際經營場景校驗結論合理性,避免“一刀切”式判斷。若遇企業對重大錯報(如收入虛增、資產減值計提不足)拒不調整,或審計范圍受限(如關鍵境外存貨無法監盤、重要合同原件缺失),會嚴格依據準則區分保留意見、否定意見或無法表示意見,在結論中明確標注原因及影響范圍,絕不模糊規避。 報告編制則遵循“結構清晰、信息完整”原則:引言段明確審計對象與依據(《中國注冊會計師審計準則》);責任劃分段清晰界定“企業管理層對財務報表真實性負責,審計團隊負責對報表公允性發表意見”;意見段直接給出審計結論;對持續經營存疑()等特殊事項,單獨增設“重大事項說明段”,列示存疑依據與可能影響,幫助使用者快速把握關鍵風險。整體語言專業嚴謹,杜絕模糊表述,為投資者、債權人等提供清晰、可靠的決策指引。榆林財務報表審計抽樣清單審計發現溝通機制,問題直達責任方;促進整改效率。

期后事項審計需覆蓋資產負債表日至審計報告日的全周期,區分調整與非調整事項妥善處理。調整事項是指對資產負債表日已存在情況提供補充證據的事項,例如資產負債表日后訴訟案件終審敗訴,企業需確認預計負債并調整當期損益,審計人員需核查**判決書,驗證負債金額計算的準確性。非調整事項是指資產負債表日后發生的、不影響報表金額但需披露的事項,例如日后發生重大自然災害導致生產設備損毀,影響企業未來經營能力,需在財務報表附注中詳細披露災害影響范圍、預計損失金額等信息。審計人員需通過多渠道核查期后事項:查閱企業董事會、股東大會會議紀要(了解重大決策)、關注新聞報道(如行業政策變化、重大事件)、訪談管理層(獲取期后經營動態)。若被審計單位拒絕披露重要非調整事項,或未調整重大調整事項,審計人員需評估該行為對財務報表的影響,必要時出具保留意見或否定意見的審計報告,保障報表使用者的知情權。

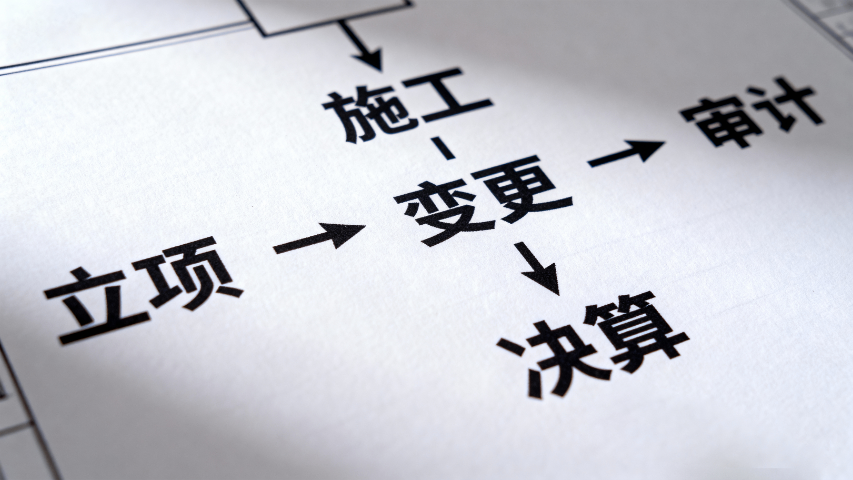

針對在建工程周期長、固定資產核算易混淆的領域痛點,該審計產品構建“從立項到轉固”的全周期核查機制,精確堵截資產核算漏洞。在建工程環節,先深度核查項目與企業經營規劃、年度預算的匹配性——對照產能擴張、業務升級等戰略目標,核驗立項審批文件、可行性研究報告,確認項目是否為經營所需;對非正常停工(如停工超3個月)或長期未完工(超預算周期6個月以上)項目,進一步調取監理日志、建設方與施工方溝通記錄,排查是否存在資金鏈斷裂、政策調整(如環保限批)或虛假立項套取資金等問題,避免“掛賬閑置”掩蓋實際風險。 固定資產核查聚焦“確認-計量”雙精確:復核資產購置合同(核對金額、交付周期、質保條款)、增值稅發票(驗證真偽及“合同-發票-付款”三流一致)與驗收記錄(檢查驗收標準、參與人員簽字完整性),重點區分費用與成本屬性——依據準則判斷支出是否符合資本化條件(如達到預定可使用狀態前的安裝調試費可資本化,日常維修則計入當期費用),嚴防企業通過“虛構購置項目”“將費用混入資產成本”虛增資產資產負債精確盤點,賬實差異溯源;夯實計價基礎。

特殊行業審計需結合行業特性制定差異化策略,精確應對行業專屬風險。商品流通企業因 “資產總額小、營業收入高” 的特點,審計重點需向利潤表傾斜,不宜以資產總額作為重要性水平基準,而應選用營業收入,同時重點核查收入截止時點(防止跨期確認)、應收賬款回收情況(避免壞賬風險)及采購成本核算(確保成本與收入匹配)。房地產企業受行業周期影響明白,稅前利潤波動大,重要性水平需采用 “預計總收入” 作為基準,而非傳統的稅前利潤;審計重點是核查預收款結轉收入的時點(需符合收入準則中 “控制權轉移” 要求)、開發成本分攤的合理性(按項目或樓棟分攤),以及存貨(開發產品)跌價準備的計提(結合市場售價與開發成本對比)。金融行業(如**、券商)資產負債率高、資產周轉慢,審計需重點關注金融工具分類(如債權投資、交易性金融資產的劃分是否合規)、風險準備金計提(如貨貸損失準備、信用減值準備是否符合監管要求),以及資金拆借業務的合規性(是否符合監管比例限制),確保審計程序適配行業風險特征。重大交易專項核查,穿透業務實質;防范錯報風險。集團企業 財務報表審計截止性測試

審計抽樣科學選取,覆蓋關鍵樣本;提升結論代表性。集團企業 財務報表審計截止性測試

收入相關審計模塊精確聚焦虛增收入、跨期確認等舞弊高發點,構建“數據分析+憑證穿透+現場驗證”的多維核查體系,荃方位筑牢收入數據可靠性防線。在異常識別環節,不只對比毛利率波動,還深度校驗經營現金流與收入的匹配性——若收入同比增長15%但經營活動現金流未同步增長,會重點核查應收賬款賬齡結構,排查是否通過“虛簽合同”虛增收入卻無實際資金流入。 合同與交易背景核查更注重“實質重于形式”:逐一審查銷售合同的履約義務、付款條件、交貨方式,判斷交易是否具備商業實質;對大額或新增客戶,除函證確認交易金額、履約進度外,還通過實地走訪核實客戶經營地址、業務規模,確認客戶并非“空殼公司”;對關聯方交易,額外核查定價公允性,避免通過關聯交易操縱收入。 截止測試執行嚴格的時間節點把控:以資產負債表日為重點,抽查前后1-2個月的銷售訂單、出庫單、物流簽收單,確認收入確認是否符合“控制權轉移”原則,防范“未發貨先確認收入”的提前確認行為;集團企業 財務報表審計截止性測試

寧夏永瑞財稅服務有限公司在同行業領域中,一直處在一個不斷銳意進取,不斷制造創新的市場高度,多年以來致力于發展富有創新價值理念的產品標準,在寧夏回族自治區等地區的商務服務中始終保持良好的商業**,成績讓我們喜悅,但不會讓我們止步,殘酷的市場磨煉了我們堅強不屈的意志,和諧溫馨的工作環境,富有營養的公司土壤滋養著我們不斷開拓創新,勇于進取的無限潛力,寧夏永瑞財稅服務供應攜手大家一起走向共同輝煌的未來,回首過去,我們不會因為取得了一點點成績而沾沾自喜,相反的是面對競爭越來越激烈的市場氛圍,我們更要明確自己的不足,做好迎接新挑戰的準備,要不畏困難,激流勇進,以一個更嶄新的精神面貌迎接大家,共同走向輝煌回來!